Vom Zweck entfremdet

Im Kern funktionieren die deutschen Sozialversicherungen wie jede andere Versicherung auch: Sie verteilen die Schäden einzelner auf die Schultern vieler. Die Rentenkasse beispielsweise schützt ihre Mitglieder vor dem „Risiko der Langlebigkeit“. Selbstverständlich ist ein langes Leben vielmehr Glück als Bedrohung. Ohne Rentenversicherung besteht das Risiko jedoch darin, dass die finanziellen Mittel vorzeitig ausgehen. Damit im Alter keine Armut droht, zahlt die gesetzliche Rentenversicherung pünktlich jeden Monat bis ans Lebensende. Wer besonders lange lebt, kann auf diese Weise deutlich mehr aus der Rentenkasse herausbekommen als man während seines Berufslebens eingezahlt hat. Andere sterben früher und verzeichnen unter dem Strich ein Minus. Die Rentenversicherung verteilt also nicht nur Einkommen zwischen den einzelnen Lebensphasen eines Menschen um, sondern auch zwischen den Langlebigen und den Kurzlebigen. Erfahrungsgemäß bekommen deshalb beispielsweise Frauen im Durchschnitt deutlich länger Rente als Männer.

Bis hierhin funktioniert die Rentenversicherung im Prinzip noch so wie im Jahr ihrer grundlegenden Reform 1957. Seitdem sind allerdings zusätzlich zur Absicherung des eigentlichen Versicherungsrisikos einige Aufgaben hinzugekommen: sogenannte versicherungsfremde Leistungen. Beispielsweise kommt hinterbliebenen Eheleuten die Witwenrente zugute. Im Zuge der Wiedervereinigung erhielten Millionen Ostdeutsche Anspruch auf Altersgeld, ohne zu Zeiten des Kalten Krieges Beiträge gezahlt zu haben. Die Rechnung begleichen die übrigen Beitragszahler – und zum Teil auch die gesamte Gesellschaft, weil die Rentenkasse einen Zuschuss aus Steuermitteln bekommt.

Die Krankenkasse verteilt Einkommen um

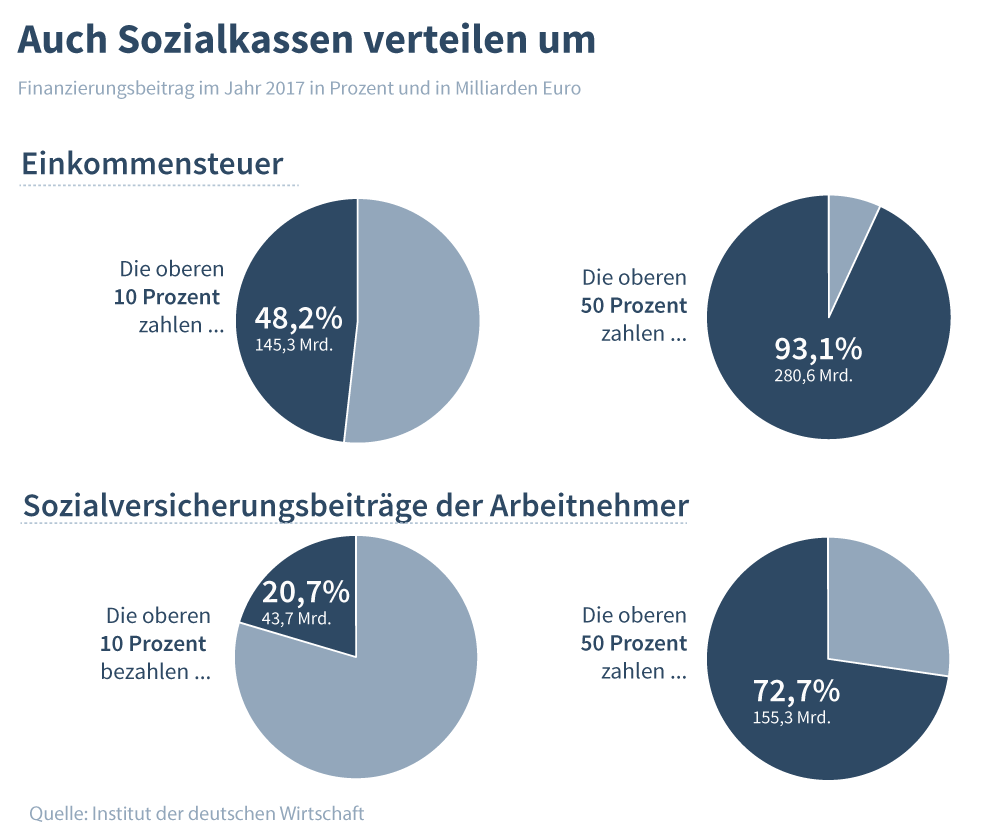

Abgesehen von einigen Ausnahmen, etwa für Hinterbliebene und Ostdeutsche, gilt im Rentensystem der Grundsatz, dass die Höhe der Bezüge eng an die Höhe der Beiträge gekoppelt ist. Dieses sogenannte Äquivalenzprinzip gilt auch für die Arbeitslosenversicherung, die jenen eine großzügigere Unterstützung zukommen lässt, die zuvor mehr eingezahlt haben. Darin unterscheiden sich die beiden Versicherungen vom dritten großen Sozialsystem: den gesetzlichen Krankenkassen. Deren Leistungen sind nämlich grundsätzlich für alle Mitglieder gleich, vom lohnbezogenen Krankengeld einmal abgesehen. Da sich die Beiträge der Versicherten aber dennoch am Einkommen orientieren und nicht etwa am Risiko zu erkranken, wie es dem Äquivalenzprinzip entspräche, verteilt die Krankenkasse nicht nur Mittel zwischen Gesunden und Kranken um, sondern auch zwischen Reichen und Armen.

Die Krankenkassenbeiträge ähneln also der Einkommenssteuer, weil der Beitrag mit steigendem Lohn zunimmt, ohne dass den Wohlhabenden besondere Leistungen zu Teil würden. Anders als die Einkommenssteuer sind jedoch einige Bevölkerungsgruppen vom Krankenkassenbeitrag ausgenommen, zum Beispiel Beamte und Selbstständige. Außerdem müssen Bezieher hoher Einkommen nur auf einen Teil ihres Einkommens Beiträge entrichten, weil die Belastung ab der sogenannten Beitragsbemessungsgrenze gedeckelt ist. Wer also wirksam von oben nach unten umverteilen will, tut dies besser mit Hilfe des Steuersystems und überlässt die Sozialversicherungen ihrem eigentlichen Zweck.

Das Thema Rentenversicherung auf der IW-Website

Das Thema Krankenversicherung auf der IW-Website

Das Thema Arbeitslosenversicherung auf der IW-Website